Nghĩa vụ thuế hộ kinh doanh Nhóm 3 (Doanh thu trên 3 tỷ – 50 tỷ) – Cập nhật 2026

Hộ kinh doanh có doanh thu trên 3 tỷ đến 50 tỷ đồng/năm thuộc nhóm 3 theo quy định tại Nghị định 68/2026/NĐ-CP và Thông tư 18/2026/TT-BTC.

Đây là nhóm có nghĩa vụ thuế cao nhất trong mô hình hộ kinh doanh, yêu cầu:

- Kê khai đầy đủ

- Sổ sách chi tiết

- Quản lý hóa đơn chặt chẽ

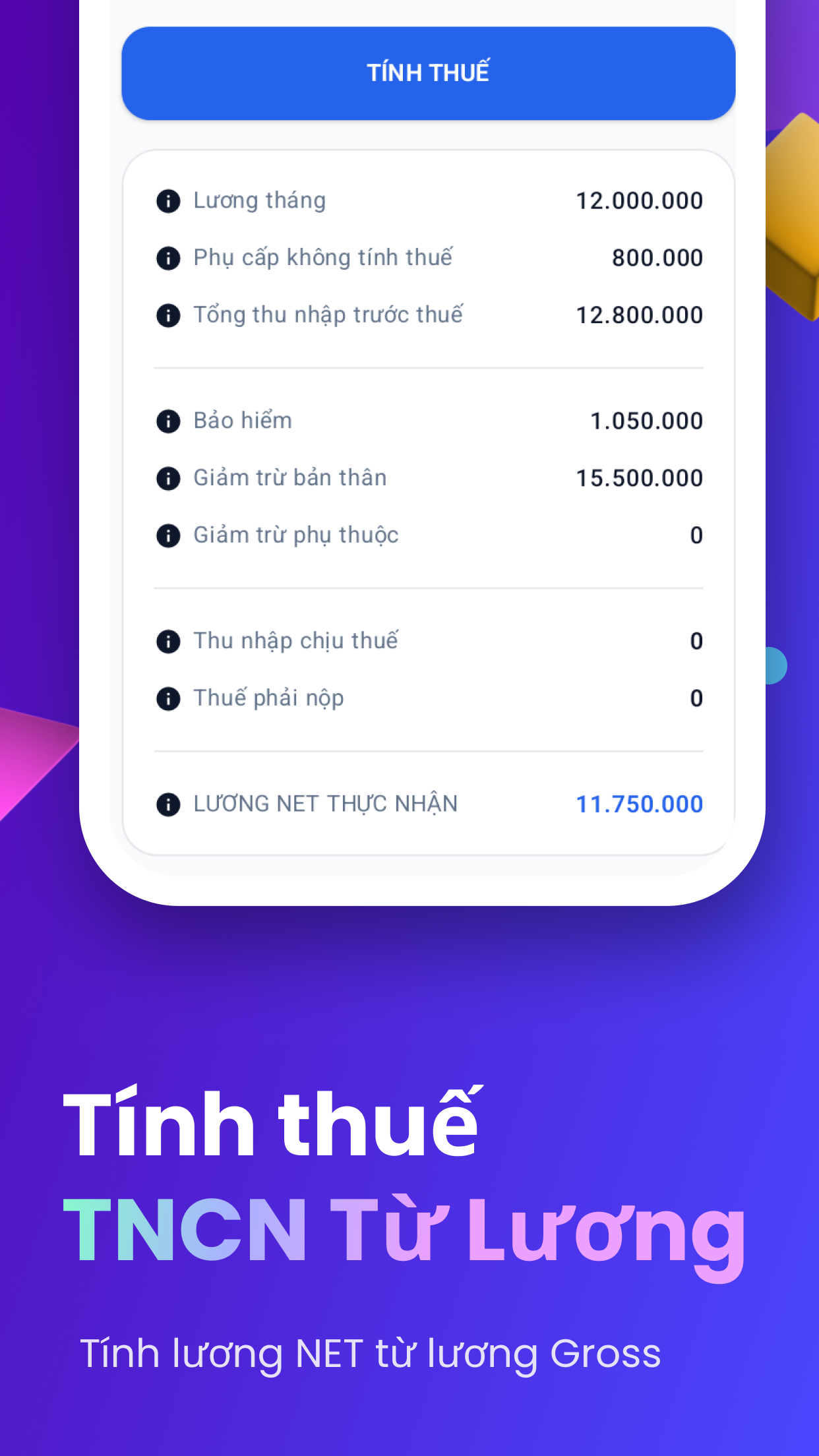

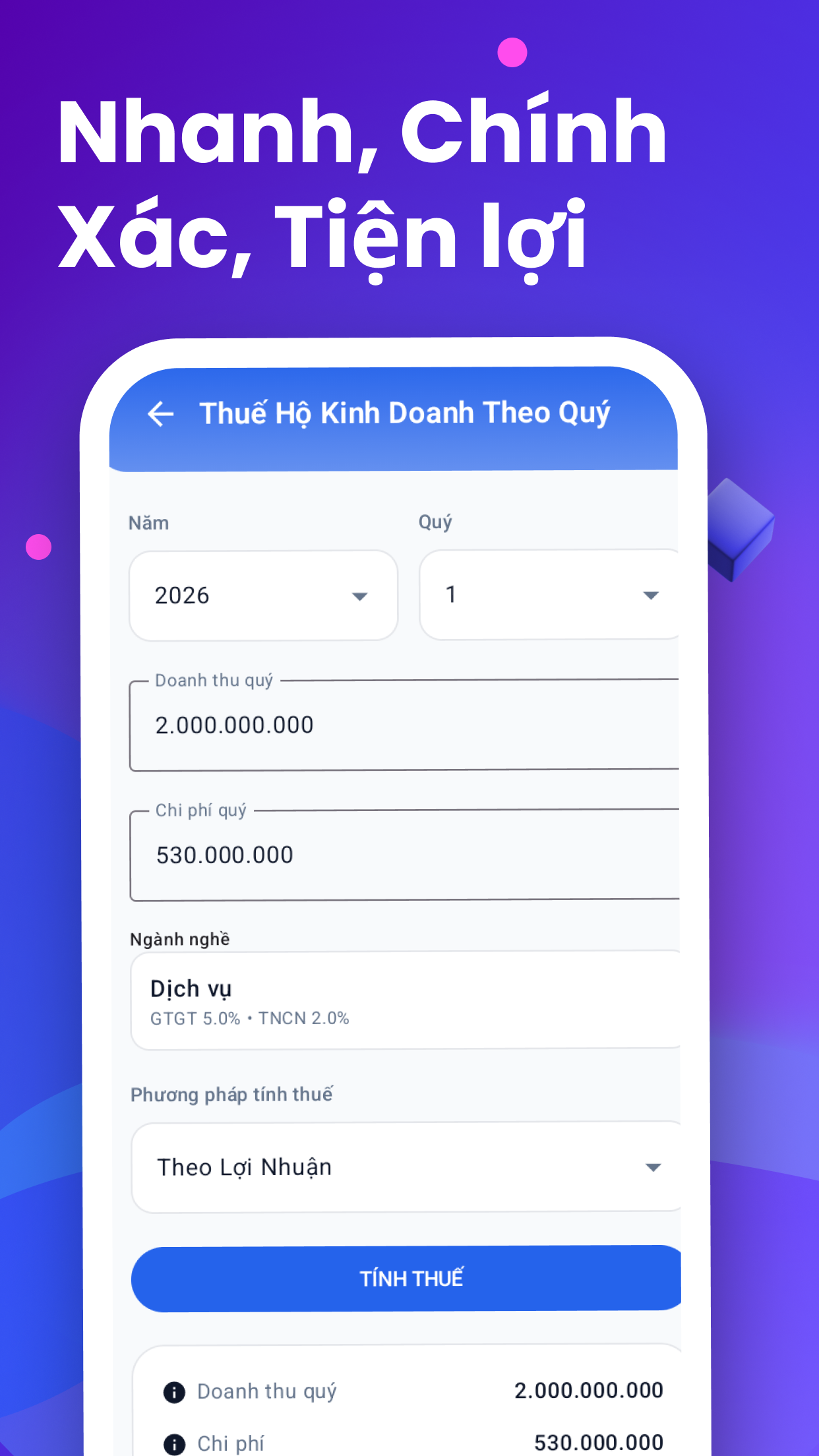

1. Phương pháp tính thuế

Hộ kinh doanh nhóm 3 áp dụng phương pháp tính thuế như sau:

Thuế GTGT

- Thuế GTGT = Doanh thu × Tỷ lệ % theo ngành

Thuế TNCN

- Thuế TNCN = (Doanh thu – Chi phí hợp lý) × 17%

👉 Đây là phương pháp tính theo thu nhập thực tế, yêu cầu kiểm soát chi phí rõ ràng.

2. Hóa đơn

- Bắt buộc sử dụng hóa đơn điện tử, bao gồm:

- Hóa đơn từ máy tính tiền

- Hoặc hóa đơn điện tử có mã của cơ quan thuế

👉 Áp dụng cho toàn bộ hoạt động bán hàng, dịch vụ.

3. Sổ sách kế toán

Hộ kinh doanh nhóm 3 phải thực hiện đầy đủ hệ thống sổ sách:

Các loại sổ bắt buộc:

- S2B-HKD: Sổ doanh thu bán hàng hóa, dịch vụ

- S2C-HKD: Sổ chi tiết doanh thu, chi phí

- S2D-HKD: Sổ chi tiết vật liệu, sản phẩm, hàng hóa

- S2E-HKD: Sổ chi tiết tiền

👉 Việc ghi chép đầy đủ giúp:

- Xác định chi phí hợp lý

- Tối ưu số thuế phải nộp

4. Tài khoản ngân hàng

Hộ kinh doanh cần:

- Sử dụng tài khoản riêng đứng tên hộ kinh doanh

- Thực hiện:

- Khai báo với cơ quan thuế

Mẫu áp dụng:

- 01/BK-STK

Thời hạn:

- Cùng thời điểm nộp hồ sơ khai thuế đầu tiên năm 2026

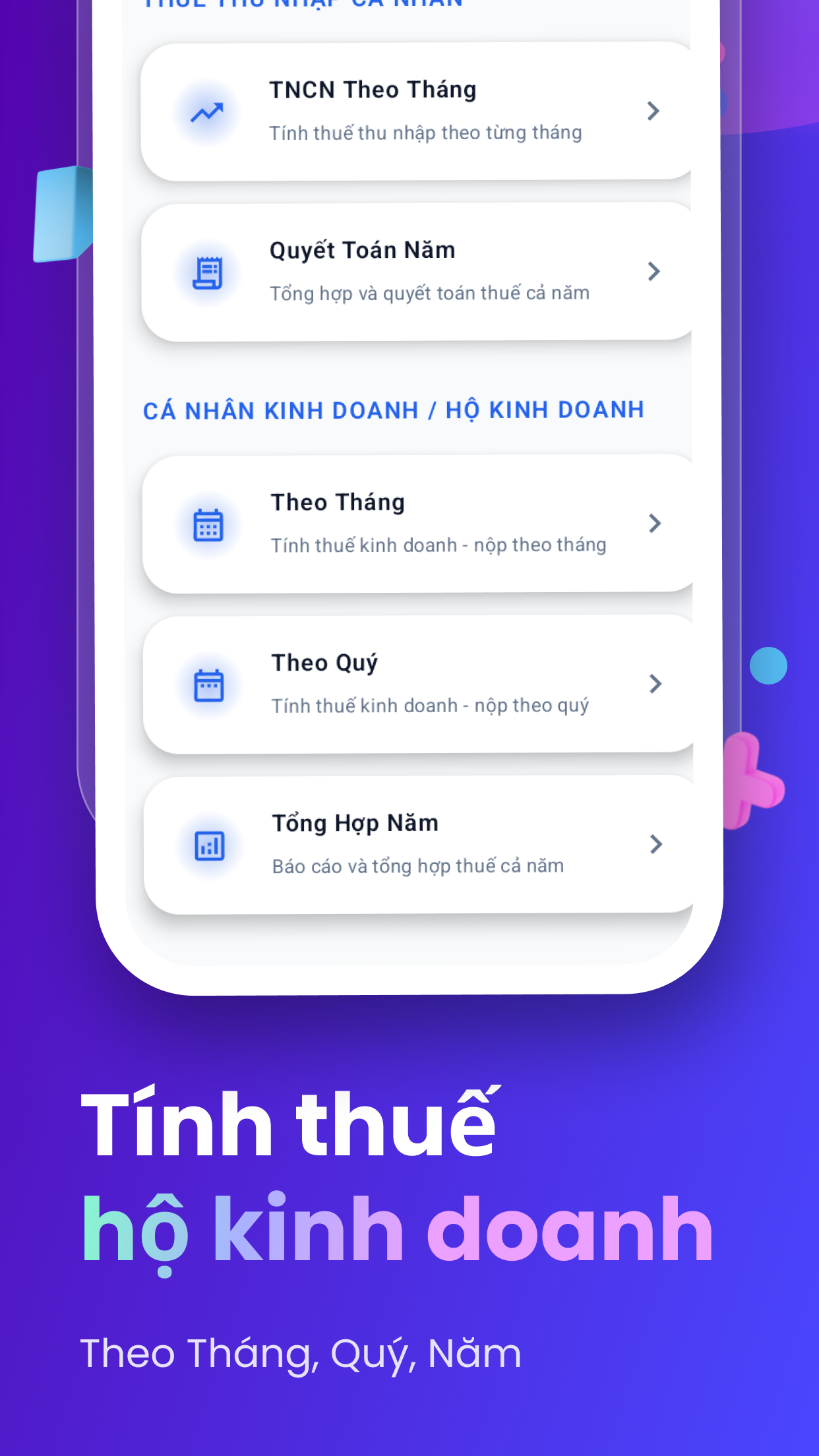

5. Kỳ kê khai thuế

📌 Tần suất kê khai:

- Theo quý (4 lần/năm)

📌 Mẫu tờ khai:

- 01/CNKD

📅 Thời hạn nộp:

| Quý | Hạn nộp |

|---|---|

| Quý I | 04/05 |

| Quý II | 31/07 |

| Quý III | 30/10 |

| Quý IV | 31/01 năm sau |

6. Nghĩa vụ bổ sung

Hộ kinh doanh nhóm 3 cần thực hiện thêm:

- Nộp:

- Bảng kê hàng hóa, máy móc (mẫu 01/BK-HTK)

- Quyết toán thuế TNCN năm:

- Mẫu 02/CNKD-TNCN-QTT

- Hạn nộp: 31/03 năm tiếp theo

7. Lưu ý quan trọng

Hộ kinh doanh cần:

- Theo dõi đầy đủ:

- Doanh thu

- Chi phí phát sinh

- Thu thập và quản lý:

- Hóa đơn

- Chứng từ

👉 Nhằm:

- Được ghi nhận chi phí hợp lý

- Giảm số thuế phải nộp

8. Tổng kết nghĩa vụ thuế nhóm 3

| Nội dung | Yêu cầu |

|---|---|

| Doanh thu áp dụng | 3 tỷ – 50 tỷ |

| Phương pháp thuế | Theo thu nhập thực tế |

| Thuế TNCN | 17% |

| Hóa đơn | Bắt buộc |

| Sổ sách | Đầy đủ, chi tiết |

| Kê khai | Theo quý |

| Tài khoản ngân hàng | Bắt buộc khai báo |

9. Câu hỏi thường gặp (FAQ)

Hộ kinh doanh trên 3 tỷ có phải dùng hóa đơn điện tử không?

Có. Đây là nhóm bắt buộc sử dụng hóa đơn điện tử.

Có cần ghi chép sổ sách chi tiết không?

Có. Phải ghi đầy đủ để xác định chi phí hợp lý khi tính thuế.

Thuế TNCN tính như thế nào?

Theo công thức:

- (Doanh thu – Chi phí hợp lý) × 17%

CÔNG CỤ MIỄN PHÍ

Tính thuế trong 5 giây ⚡

Không cần Excel. Nhập số → ra kết quả ngay.

- ✔ Tính thuế tự động

- ✔ Báo cáo rõ ràng

- ✔ Dùng ngay, không đăng ký

✓ Miễn phí · ✓ Không cần đăng ký